| 2Q22 실적 요약 (연결 기준)

고려제강은 연결 대상 종속기업이 많고 이들의 매출 규모가 단독기업의 매출보다 훨씬 더 크기 때문에 연결 기준으로 실적을 봐야 합니다.

강관 이외의 철강 산업이 한 풀 꺾이는 모습을 보여왔기 때문에 2분기 실적에 대한 걱정이 있었는데, 양호한 실적을 보여주었습니다. 그러나 주가는 실적 발표 전 대비 약 10% 내외의 하락세를 보였습니다. 시장에서 말하는 피크아웃의 조건을 일부 충족했기 때문입니다.

2분기 기준

매출액 5,497억원 (YoY 31% / QoQ 7%)

영업이익 364억원 (YoY 34% / QoQ -26%)

당기순이익 316억원 (YoY 2% / QoQ -34%)

OPM 6.6% (YoY 0.1%P / QoQ -3.0%P)

반기 기준

매출액 10,658억원 (YoY 30%)

영업이익 859억원 (YoY 70%)

당기순이익 797억원 (YoY 21%)

OPM 8.1% (YoY 2.0%P)

YoY는 좋으나 QoQ가 안좋고, 1분기 대비 2분기 수익성 감소폭이 25~30% 수준이라는 점에서 피크아웃을 논하지 않을 수 없습니다. 그러나 2분기 원자재 가격과 철강 시황의 변동성이 심했다는 점을 참작하고, 하반기 이후 중국의 철강 시황 반등 기대가 있는 상황이라 주가 하락폭은 제한적이었습니다. 유진투자증권의 낙관적인 리포트에서 제시한 수치에는 한참 미달하는 실적임에도 불구, 스틸코드와 비드와이어 등 전기차 타이어에 관한 내러티브가 매출 증가 & 판매량 증가로 나타났다는 점도 주가 방어에 한 몫 한 것으로 보입니다.

철강업종 전체로 보았을 때는 휴스틸의 만루홈런과 세아제강, 세아제강지주의 안타가 워낙 돋보였기 때문에 이번 분기에 고려제강은 명함도 못내밀 상황이 되었습니다. 강관업체의 엄청난 실적에도 불구, 밸류에이션은 여전히 팍팍하다는 점은 아쉬운 일입니다. 훗날 고려제강 실적이 잘 나와도 밸류에이션은 이 틀안에 갇히게 될 가능성이 높으니까요.

분기 얘기는 이쯤 하고 회사의 전체적인 숫자에 대해 다루어보겠습니다.

이번 글의 대부분이 그래프와 숫자로 구성되어있고, 시계열이 길어 이미지가 크기 때문에

컴퓨터로 보셔야 수치를 확인할 수 있습니다.

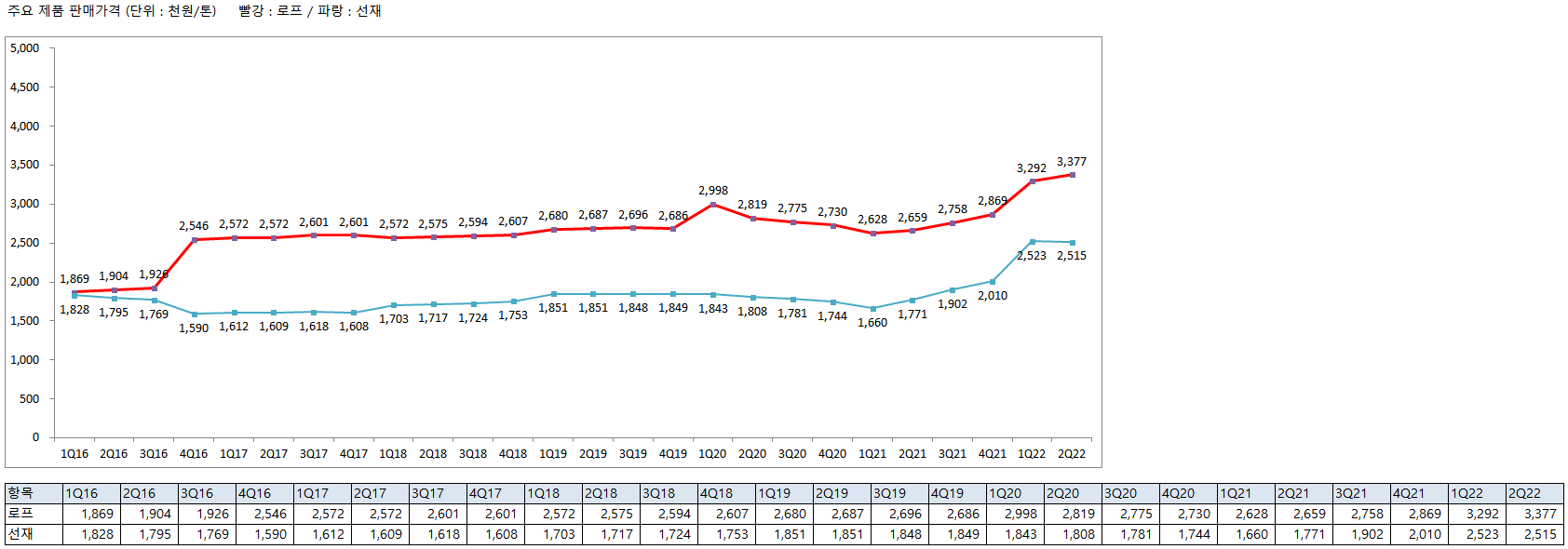

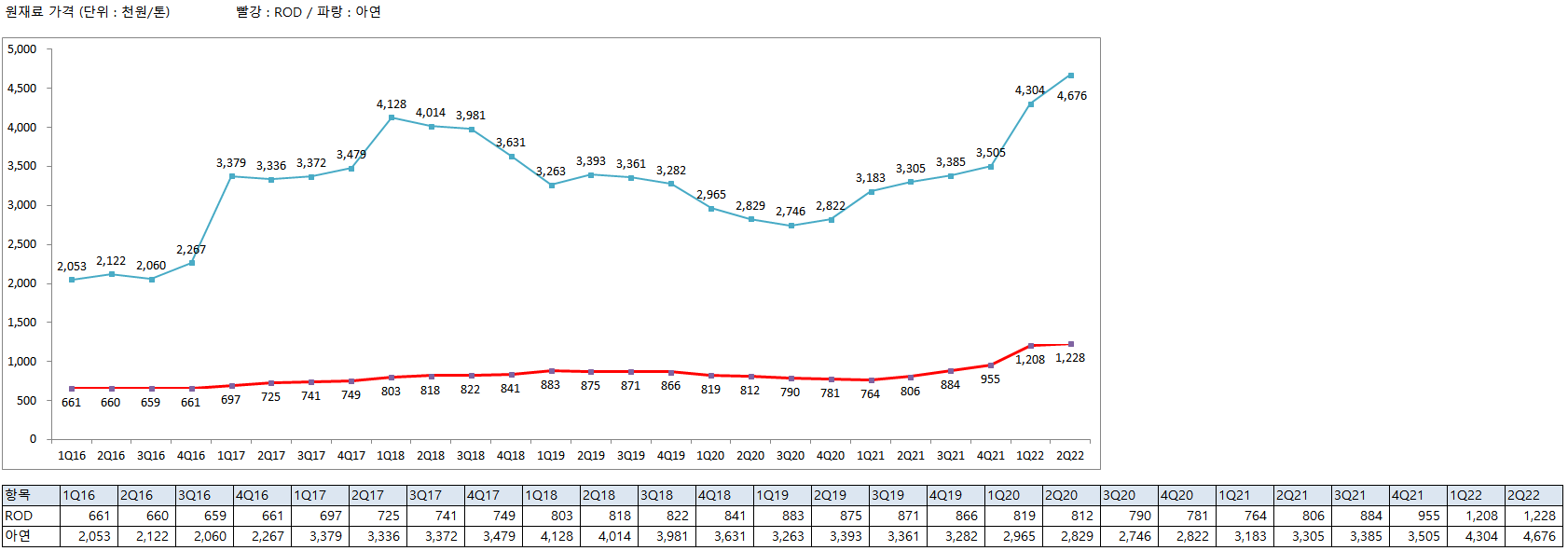

| 제품 판매가격과 원재료 가격

QoQ 수익성 감소의 원인이 궁금하니 판가와 원재료 가격을 먼저 확인해보겠습니다. 고려제강이 취급하는 제품이 상당히 다양한데 반해 공시자료상 제품 가격은 1개로 퉁치고 있어서 부문별 제품가격 전체 평균치일 것으로 예상됩니다.

로프는 선박, 크레인, 건설용로프 등에 사용되는 와이어로프를 말합니다. 조선 경기가 반등하고 크레인과 같은 건설기계는 실적이 좋았으니 와이어로프 장사도 기대해볼만 합니다. 가격도 꾸준히 오르는군요. 참고로 와이어로프를 취급하는 상장사는 만호제강, DSR, DSR제강이 있습니다.

선재는 스틸코드와 비드와이어가 속한 바로 그것입니다. 5% 내외의 가격 인상을 기대하고 있었는데 가격이 약간 떨어졌네요. 하락폭은 미미한 수준입니다.

원재료 가격은 제품 판가보다 가파르게 올랐습니다. 그러나 1분기에 비하면 상승폭이 둔화되었다는 점에서 2분기 수익성이 1분기에 한참 못미친다는 사실이 충분히 설명되지가 않습니다.

2분기 수익성 둔화는 P의 문제는 아닌 것 같습니다. 이제 Q에 대해 알아보겠습니다.

| 제품 부문별 판매 수량 (개별 분기)

분기별 제품 부문별 매출액(내부거래 제거 전) 입니다. 로프, 선재 2개 부문 합산 매출액이 연결재무제표 매출액보다 더 큰 것은 내부거래 제거 전 수치를 사용했기 때문입니다. 사업 추세에 대한 느낌만 확인하시기 바랍니다.

판매 수량은 제품 부문별 매출액을 제품 판매가격으로 나누어서 산출한 값입니다. 선재는 2Q21 이후 판매량이 꺾였다가 이번 분기들어 회복되는 모습입니다. P가 전 분기와 비슷하고 Q는 오히려 늘었는데 영업이익이 안좋아졌다면 결국 문제는 C 겠지요. 원재료 가격 상승의 여파입니다.

이제 실적 추세를 연결 > 별도 > 종속기업 순으로 살펴보겠습니다.

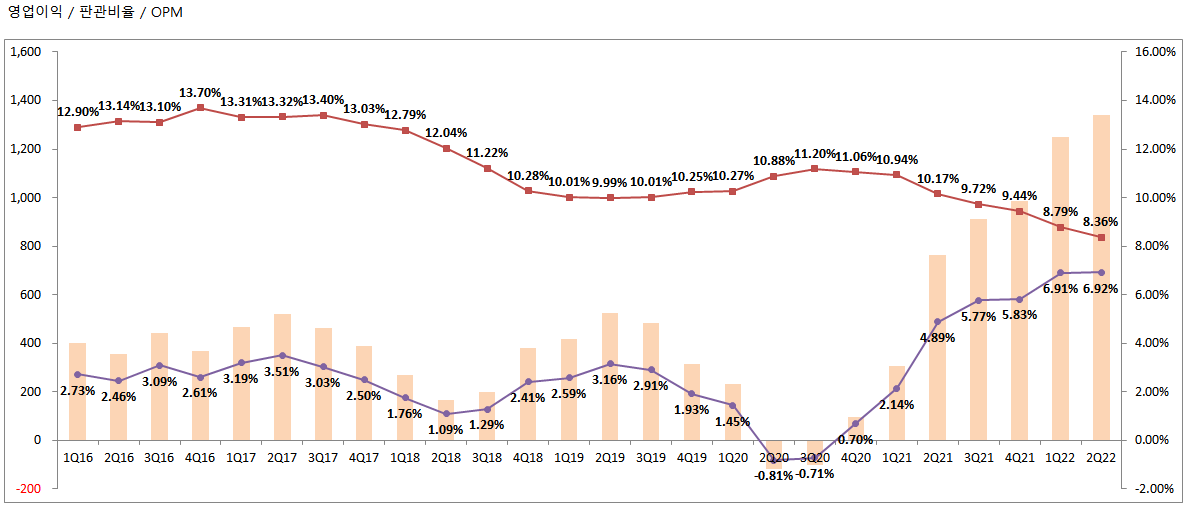

| 연결 기준 (최근 4개 분기 합산)

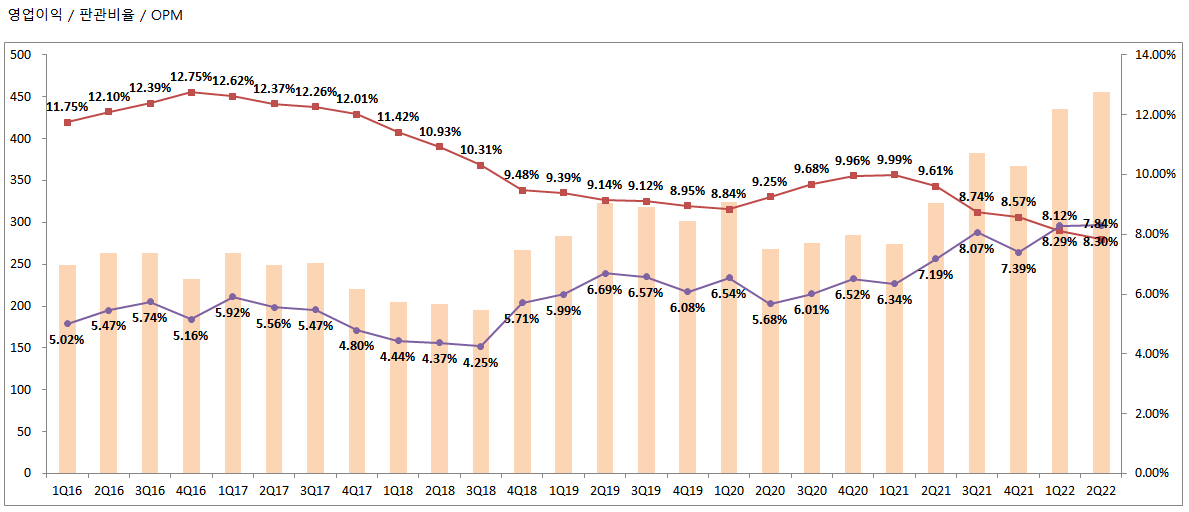

최근 4개 분기 합산 실적입니다. 매출액은 파란색 막대(좌), GPM은 연두색(우), 판관비율은 빨간색(우), OPM은 보라색(우) 입니다. 영업이익은 다음의 그래프에는 들어가있지 않습니다. 매출액은 늘어나고 있고 GPM은 횡보하고 있지만 판관비율은 내려가고 있습니다. OPM은 2Q20 이후 상승세가 유지되고 있습니다.

OPM이 높지 않아 영업이익이 매출액과 함께 있으면 추세 식별이 어려운 관계로 그래프를 따로 뺐습니다. 양호한 추세임을 확인할 수 있습니다.

현금흐름도 전반적으로 양호합니다만 FCF(파란색 꺾은선)가 4Q21 이후 (-) 전환하는 모습을 보이고 있습니다. 3Q19 이후 CAPEX가 큰 변동이 없었는데, '21년 이후 영업현금흐름이 안좋았습니다.

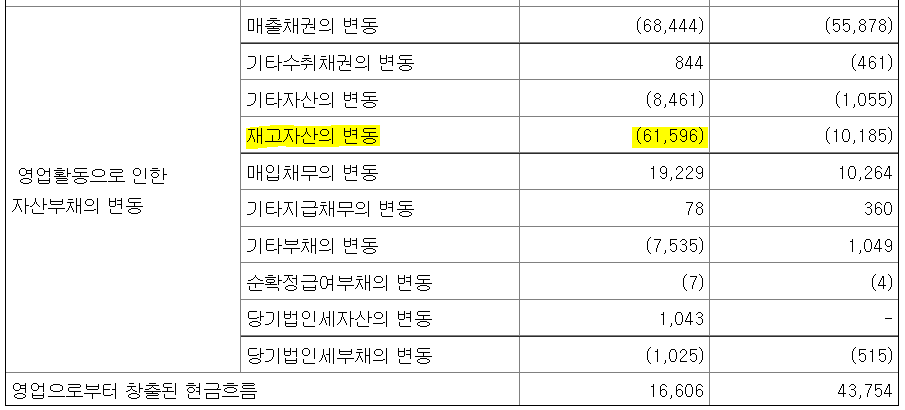

영업현금흐름 악화의 원인은 1Q22 실적에서 찾을 수 있습니다. 1분기는 영업이익이나 당기순이익은 좋았지만 현금흐름이 많이 안좋았습니다. 매출채권의 변동이 (-) 인 것은 매출채권이 전분기 대비 증가했다는 의미이고, 재고자산의 변동이 (-) 인 것도 전분기 대비 재고자산이 증가했다는 의미입니다. 기타자산, 기타부채는 다른 설명이 없어 자세한 내역은 모르겠습니다만, 전체적으로 원재료 가격 상승으로 인하여 나타난 흔적이 아닌가 싶습니다.

다음의 이미지는 1Q22 연결 기준 영업으로부터 창출된 현금흐름 내용입니다.

다음의 이미지는 2Q22 연결 기준 영업으로부터 창출된 현금흐름 내용입니다. 1분기 대비 2분기 당기순이익이 증가하여 결과값은 (+) 전환하였으나 재고자산의 변동을 보면 2분기 기말재고가 급증했음을 알 수 있습니다.

이와 관련된 내용은 다음의 기사가 참고가 될 것 같습니다.

https://www.hankyung.com/finance/article/2022062674091

기업 '장부상 이익'만 늘었다…외상·재고 증가에 실제론 '돈 가뭄'

기업 '장부상 이익'만 늘었다…외상·재고 증가에 실제론 '돈 가뭄' , 역대급 영업이익은 '착시' CJ제일제당, 1분기 이익 13% 늘고도 실제 유입된 현금은 7172억 줄어 에쓰오일, 원재료값 상승·판매

www.hankyung.com

고려제강의 경우 매출액과 판매수량 모두 증가했으니 재고 평가액이 늘어난 경우에 해당할 수 있을 것 같습니다. 그렇다면 원자재 가격이 하락할 경우에는 영업이익이 훼손될 수도 있겠군요.

연결 기준은 이 정도로 하고 이제 별도 재무제표를 보겠습니다.

| 별도 기준 (최근 4개 분기 합산)

연결 기준과 마찬가지로 매출액은 파란색 막대(좌), GPM은 연두색(우), 판관비율은 빨간색(우), OPM은 보라색(우) 입니다. 영업이익은 다음의 그래프에는 들어가있지 않습니다. 움직임은 연결 기준과 유사하지만 전반적으로 더 안정적이고 비용관리가 조금 더 잘 되고 있는 모습이 보입니다.

영업이익을 따로 떼서 보면 이렇습니다. 연결 기준과는 달리 적자도 없고 안정적인 성장세를 그리고 있습니다.

그러나 현금흐름의 경우 연결 기준보다 변동성이 더 큰 모습을 보이고 있습니다. 방향성 자체는 동일해보입니다. '22년 이후 공시자료 주석을 보면 연결 기준에서 보았던 현금흐름 상의 이슈가 별도 기준에서도 동일하게 나타납니다.

별도 기준을 보았으니 이제 종속기업들을 볼 차례 입니다.

| 주요 종속기업 (최근 4개 분기 합산)

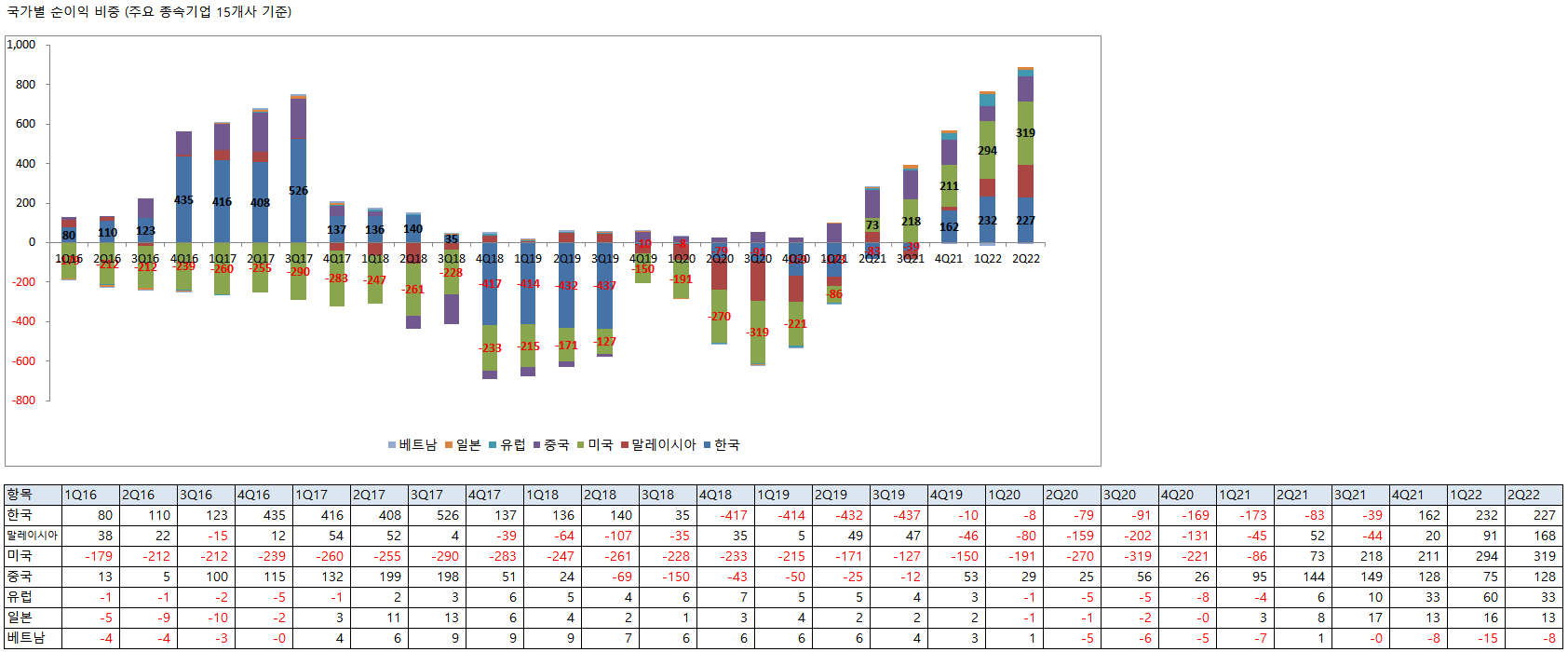

고려제강의 종속기업은 2Q22 기준 27개 입니다. 이 중에서 매출액이 어느 정도 나오는 15개 업체를 추려서 실적 추세를 만들어봤습니다. 해당 기업은 다음과 같습니다. 참고로 W/R은 와이어로프를 말합니다.

15개 업체의 매출액과 당기순이익(주석에는 영업이익이 안나와있어 순이익만 집계했습니다)을 나열하는 건 분량이 너무 많고 별 의미도 없는 것 같으니 소재국가별로 실적을 집계하여 보겠습니다. 숫자를 달아놓은 곳은 유럽과 미국으로, '16년 이후 매출 성장률이 높고 현재 기준으로 절대금액도 큰 국가입니다. '21년 이후 미국의 매출 성장을 눈여겨볼만 합니다.

순이익을 확인해보면 종속기업들은 4Q17 ~ 1Q21 까지 거의 3년 반 가까이 도움이 안되는 모습을 보이고 있습니다. 이 시기는 고려제강 주가도 내리막을 보이던 시기입니다. 2Q21 부터는 흑전하면서 상승세를 보이는데, 특히 미국의 수익성이 돋보입니다. 긴 세월 동안 상당한 수준의 적자를 시현하고 있었으나 이제는 돈을 벌고 있군요. 대외여건의 변화와 정책 영향으로 인해 강관도 그렇고 선재도 미국을 바라봐야 하는 시기인가 봅니다. 유럽은 룩셈부르크에서 무역업만 영위하다보니 매출액은 크지만 수익은 많지 않습니다.

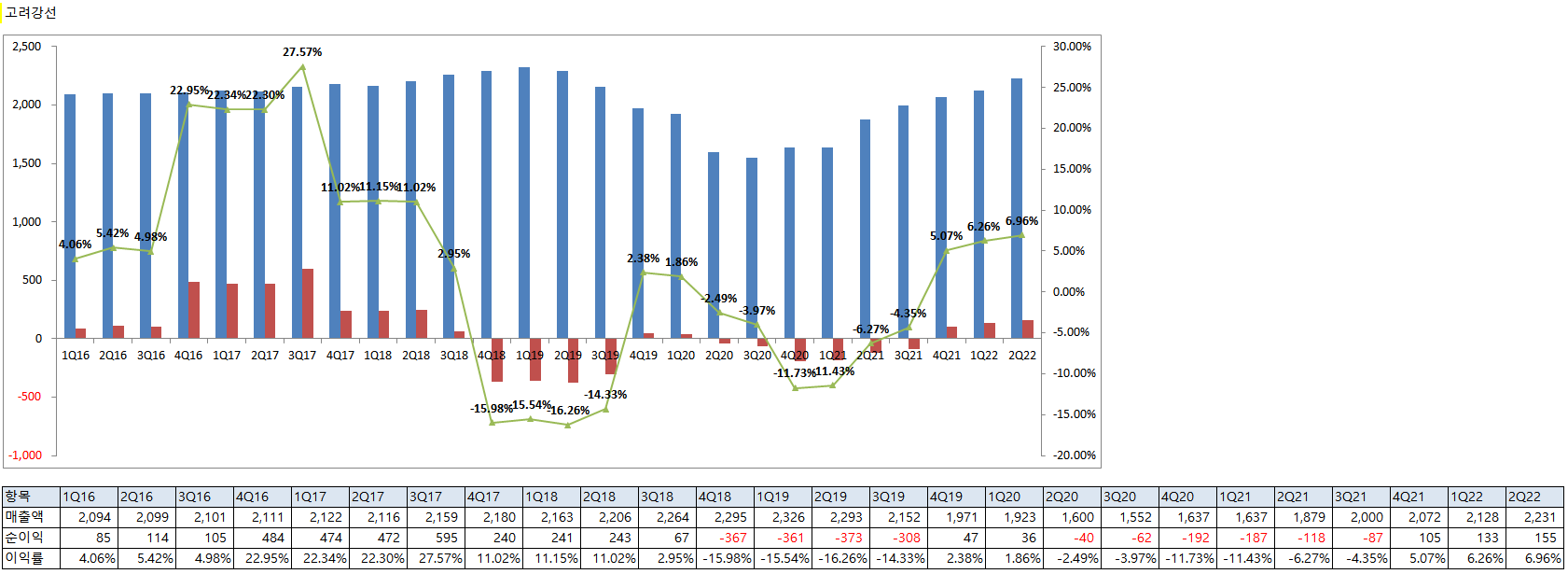

국가별 실적을 보았으니 주요 종속기업의 실적 추세를 보겠습니다. 먼저 국내 소재 고려강선의 실적 입니다. 고려제강과는 달리 실적 변동성이 좀 있는 편이지만 4Q16 ~ 3Q17 에는 상당한 수익성을 보여주고 있습니다.

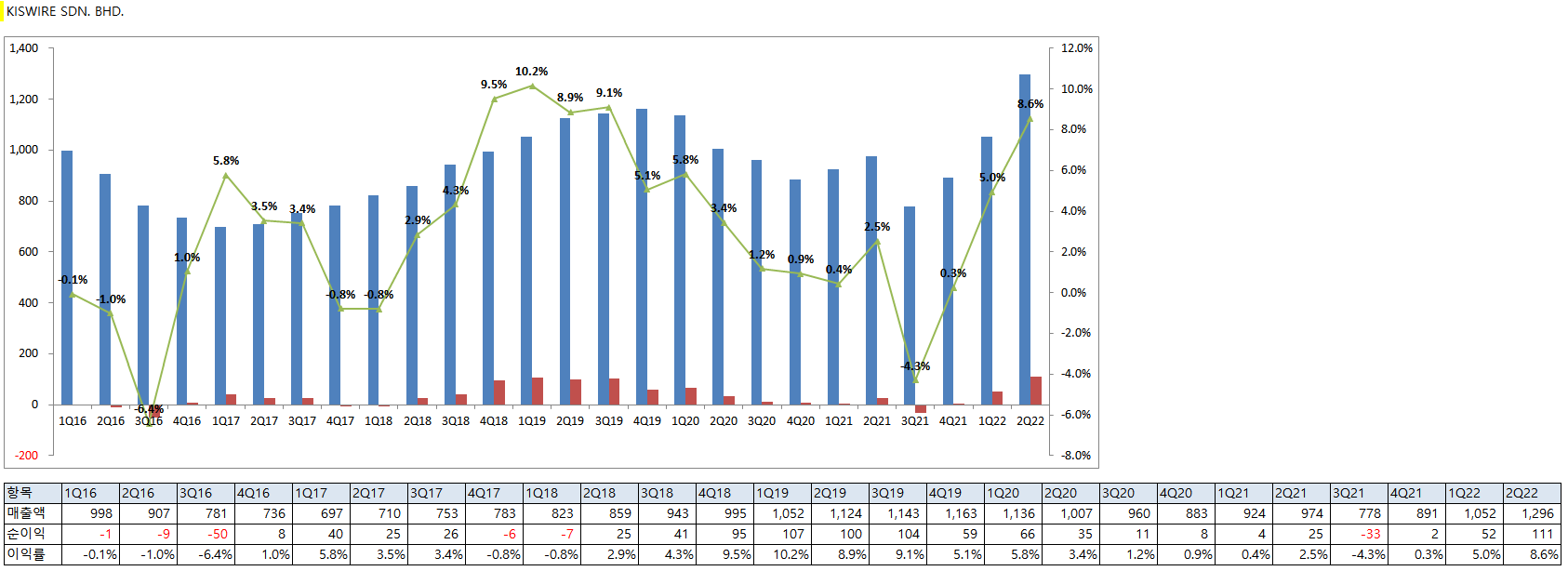

다음은 말레이시아에서 와이어로프를 만드는 KISWIRE SDN. BHD. 그리고 선재를 만드는 KISWIRE CORD SDN. BHD. 입니다. 이 두 회사를 합치면 고려강선보다 매출액도 더 크고 순이익도 더 많습니다.

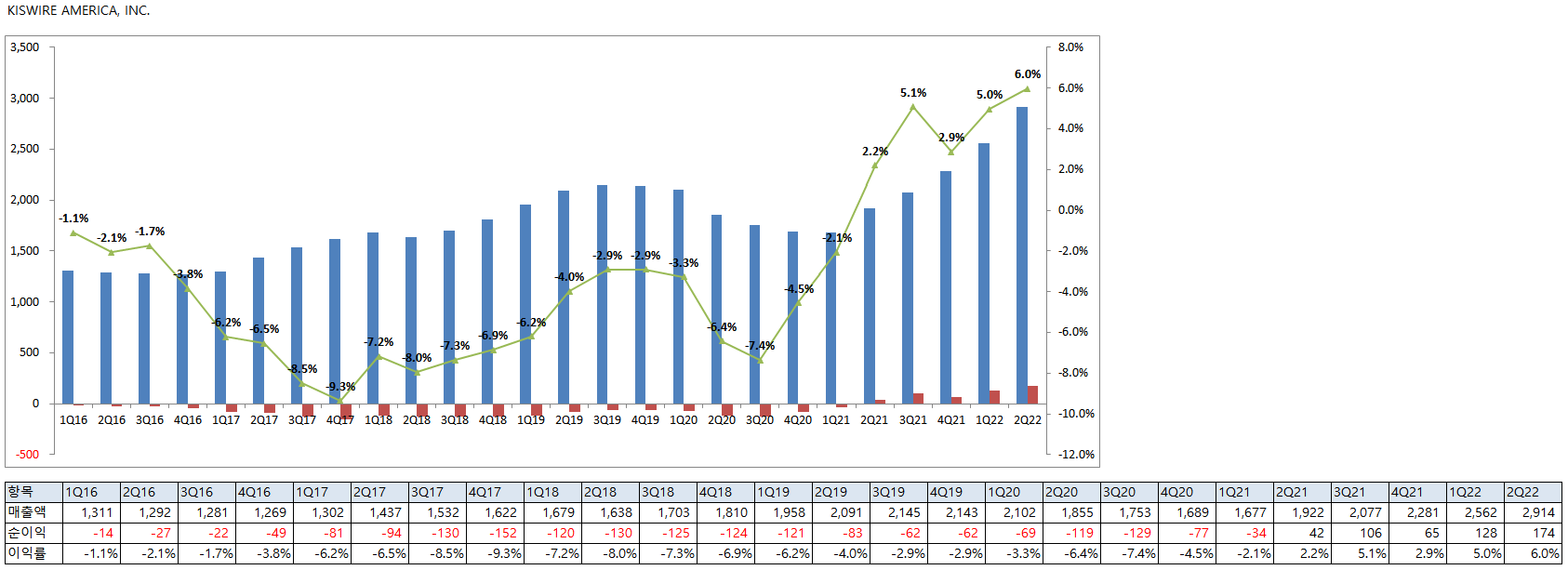

이번에는 미국 법인을 살펴보지요. 미국은 지주회사가 2개 있고 그 밑에 자회사가 여러개 붙는 구조라서 지배구조가 복잡합니다. 지주회사인 KISWIRE AMERICA, INC. 와 선재 제조회사 KISWIRE PINE BLUFF INC. 의 실적을 보겠습니다. 후자의 경우 이번 분기에 매출과 순이익 모두 꺾이는 모습이 보여서 아쉽군요.

여기까지 여러가지 숫자를 확인해보았습니다. 로프, 선재 두 제품군 모두 P가 유지되고 매출 및 판매수량 증가를 보니 Q의 성장은 계속되고 있음을 알 수 있었습니다. 다만, 원재료 가격 상승폭이 커서 2분기 매출원가가 증가, 1분기 대비 수익성이 훼손되었습니다.

최근 4개 분기 합산실적으로 보았을 때는 이번 분기에도 실적 상승 흐름이 계속되었습니다. 해외 종속기업도 장사가 잘 되고 있었습니다. 와이어로프와 맞닿아있는 전방산업의 전망도 좋습니다. 앞으로 매출 성장과 수익성이 일정 수준 유지된다면 기다려볼만한 것 같군요.

'기업' 카테고리의 다른 글

| agde-agde.blogspot.com 으로 이사 중입니다 (0) | 2024.06.20 |

|---|---|

| 고려제강 | 3Q22 실적 훑어보기 (0) | 2022.11.30 |

| 진로발효 | 2Q22 실적 & 몇 가지 이야기 (0) | 2022.08.16 |

| 고려제강 | 전기차 타이어와 스틸코드 & 비드와이어 (0) | 2022.08.05 |

| 진로발효 | 원재료 가격, 밸류에이션, 수급 (0) | 2022.07.02 |