하락장 속에서 조선업종이 잘 버티더니 변동성이 커지고 있습니다. 리스크 요인을 점검해보고자 한화투자증권에서 나온 "다음 사이클, 빅 사이클에 만나요" (2022-06-13 / 이봉진) 리포트를 정리해봅니다. 이 리포트는 조선업종 주가 분위기가 한창 좋을 때 나홀로 찬물을 끼얹어서 눈에 띄었습니다. 내용을 보면 첫 단락만 안티였지 데이터와 전망은 사실상 바이콜을 말하고 있었습니다.

| 발주의 다운 싸이클 진입과 선가 상승세 둔화

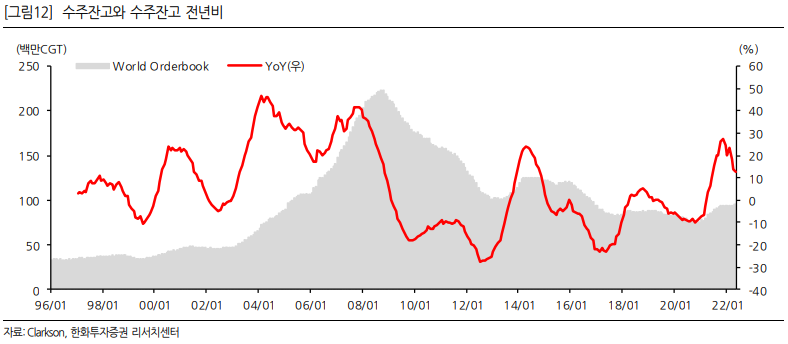

수주잔고 전년비 지표가 꺾여서 발주가 다운싸이클로 접어들었다는 주장입니다. 여전히 수주 공시가 이어지고 있지만, 전년비로 보면 잔고 증가율이 둔화되어 투자자에게 좋지 않은 시점이라는 얘기입니다. 피크아웃 논리 입니다.

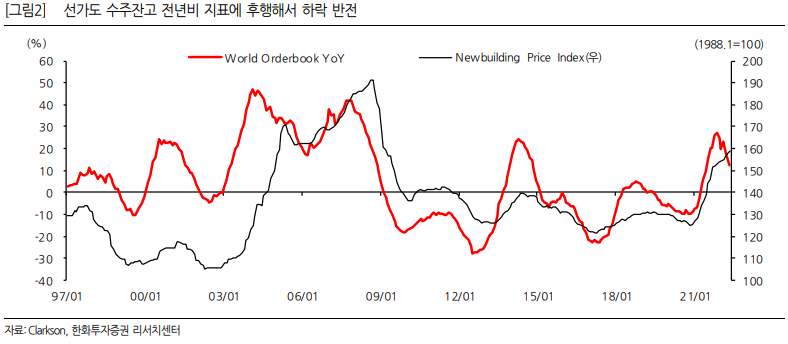

선가 상승세도 둔화될 수 있다고 하는데, 수주잔고 전년비 지표가 YoY 우하향하면 4~5개월 후 선가도 하락세로 전환한다고 합니다. 다음 그림을 보면 이미 올해초부터 수주잔고 전년비 지표는 꺾였는데 아직까지는 선가 상승세가 꺾이지 않았습니다. 하반기에 어떻게 될 지는 지켜봐야 겠지요.

여기까지의 내용은 "수주잔고 전년비 지표" 라는 팩터 하나만 놓고 과거에 그랬으니 이번에도 그러지 않겠냐는 이야기 입니다. 그러나 현재 펼쳐지고 있는 에너지 밸류체인의 변화를 감안하면, 지표 하나만 믿고 포트폴리오 조정을 하기엔 좀 부족해보입니다. 그냥 참고성 정보로 받아들여야 할 것 같군요.

| LNGC 강세는 에너지 수요의 구조적 변화가 낳은 결과

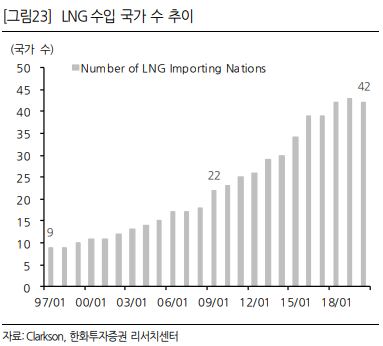

전체 발주 싸이클이 꺾였다 해도 LNGC 강세는 지속될 것으로 예상된다고 합니다. LNGC 발주 증가는 우크라이나-러시아 전쟁으로 촉발된 유럽의 수요 증가 때문이 아니라 세계 각 국이 LNG를 더 선호하게 되면서 만들어진 결과라서 단기간에 끝날 이슈가 아니라는 이야기 입니다.

LNGC 연평균 발주량은 '00년대 이후 꾸준히 증가해왔습니다. 카타르가 North Field를 개발하면서는 연평균 28척, 호주와 미국의 수출터미널 증설 이후 '11년~15년에는 연평균 44척, '17년 이후 석탄 발전을 제한한 중국의 수요가 붙으면서 '18년부터는 연평균 50척 이상, 그 후 LNG 스팟 계약이 증가하고 수입국가도 늘어나면서 '21년부터는 연간 85척 발주가 있었습니다. 올해는 상반기까지 89척 발주, 그 중에 국내 조선소에는 63척의 수주가 있었지요.

https://n.news.naver.com/mnews/article/366/0000824980?sid=101

LNG선 발주, 작년 比 416% 늘어… 10척 중 7척은 한국이 싹쓸이

올해 상반기(1∼6월) 글로벌 액화천연가스(LNG) 운반선 발주량이 작년 상반기 대비 400% 이상 증가한 것으로 나타났다. 고부가가치 선박인 LNG선은 국내 조선업계의 주력 선종으로 꼽히는데, 전 세

n.news.naver.com

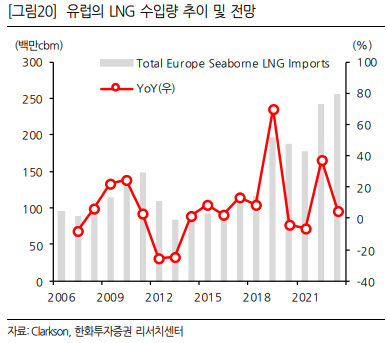

LNG 물동량은 '16년 이후 CAGR 8.2% 씩 증가하고 있었는데, 여기에 유럽의 러시아 PNG 대체 수요가 더해지면서 CAGR 10% 수준까지 높아질 전망입니다. 만약 중국의 LNG 수요가 '21년 수준을 유지하는 가운데 유럽이 계획대로 러시아 PNG 수입량을 LNG로 대체한다고 하면, 연간 100척까지 LNGC 발주가 늘어나야 합니다.

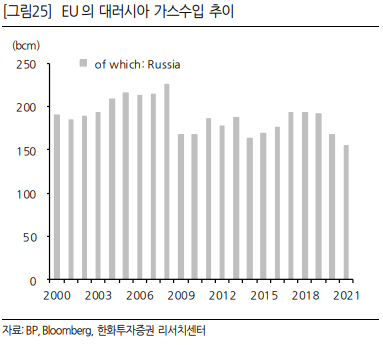

러시아는 유럽으로 가지 못하는 가스 물량을 중국에 PNG 형태로 돌리려고 하겠지요. 중국은 PNG로 가져온만큼 LNG 수요를 줄일 수 있습니다. 러시아에서 유럽으로 가는 파이프라인의 캐파는 240bcm 입니다. '21년 기준 유럽의 러시아 가스 수입량은 대략 160~170bcm 이었습니다.

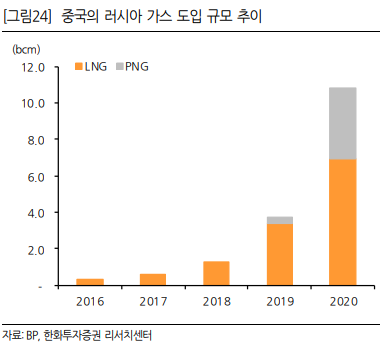

중국에서 러시아로 가는 파이프라인 Power of Siberia의 캐파는 60bcm 이고, 아직 미개통 상태인 Power of Siberia 2 (이하 "PoS 2")의 캐파는 50bcm 입니다. PoS 2가 개통되면 중국이 LNG 물량을 PNG로 일부 대체할 가능성이 있습니다.

그런데 다음의 데이터를 보면, 중국의 가스 수요가 그만큼 더 증가하여 PoS 2 개통 이후에도 LNG 수요가 유지할 수 있겠다는 생각이 듭니다. '20년에도 중국의 PNG 도입량이 상당히 증가했으나 LNG 수입량은 유지 내지 소폭 증가했었습니다. 앞으로 LNGC 발주는 연간 100척 규모가 될 가능성이 높겠는데요? 특히 올해는 상반기에 89척 발주가 있었고 카타르 발주 물량 남은 거에 하반기 남은 기간 감안하면 100척이 넘어도 이상할 게 없습니다.

러시아가 서방 기업의 도움없이 PoS 2 를 완성하긴 어려울테니, 개통 지연에 따라 단기간 내 중국의 PNG 사용량이 증가하기 어려울 수 있습니다. 그렇다면, LNGC 발주량은 더더욱 늘어날 가능성이 있습니다. PoS 2가 개통해도 중국의 가스 사용량 증가로 인해 LNG 수요가 유지되면 LNGC 발주량이 연간 100척 규모일 것이라고 했는데, 파이프가 개통되지 않으면 필요한 가스를 LNG로 충당해야 하니 LNGC는 이보다 더 많아져야 하지요.

3월 러시아 가스 생산량이 2월보다 높았다는 점, 오일 메이저들이 '22년 투자가 '13년 이전 수준까지 증가하기 어렵다고 예상했다는 점, 주요 LNG 액화 프로젝트가 예상보다 지연되고 있다는 점을 감안하면 LNGC 증가 요인이 상쇄될 수 있다는 이야기도 나옵니다.

그러나 오일 메이저의 CAPEX를 용인하는 정치적 분위기가 형성되고 있고, 상당한 규모의 미국 수출터미널 여러개에 대한 FID 소식이 들려옵니다. 전체 그림은 LNGC 수요 증가를 가리키고 있습니다.

이 부분에 대해서는 지난번에 정리한 미래에셋증권 LNG 리포트에서 많은 이야기를 다루고 있습니다. 결론적으로 LNG 사업 분위기가 좋고, 이는 LNGC 수요 증가를 야기한다는 내용이었지요. 게다가 LNGC 발주를 해야 하는 유럽의 선사들은 한국 조선소를 좋아합니다.

LNG | (1) 필요 인프라와 산업 흐름 (tistory.com)

LNG | (1) 필요 인프라와 산업 흐름

에너지 산업에 관한 이야기는 한화투자증권 박영훈 애널리스트의 Energy Tracker 시리즈가 내용이 가장 풍부한 것 같습니다만, 짧은 분량 임에도 불구하고 밀도가 높아 따라가기 어려웠습니다. 그

wavering.tistory.com

LNG | (2) 산업 트렌드와 주요 업체 (tistory.com)

LNG | (2) 산업 트렌드와 주요 업체

LNG | (1) 필요 인프라와 산업 흐름 (tistory.com) LNG | (1) 필요 인프라와 산업 흐름 에너지 산업에 관한 이야기는 한화투자증권 박영훈 애널리스트의 Energy Tracker 시리즈가 내용이 가장 풍부한 것 같습

wavering.tistory.com

LNGC는 이번 싸이클에서 크게 한 몫 하고 있는 선종입니다. 컨테이너, LNGC 발주가 많이 나왔고 이제 탱커 발주만 나오면 업싸이클의 마지막 퍼즐이 맞춰진다는 얘기가 많습니다.

| 탱커선 발주는 PC선부터

각 국이 국경봉쇄를 해제하면서 가솔린, 항공유 등 소비를 자극해 탱커선 수요 증가 > 발주 증가로 이어질 개연성이 아직 유효하다고 합니다. 앞서 언급했듯 탱커 발주는 이번 싸이클의 화룡점정이 될 수 있는 중요 이슈 입니다.

올해 시황이 가장 좋은 탱커는 정유 물량을 실어나르는 제품선 쪽이었습니다. 유럽은 원유, 가솔린, 디젤 모두 러시아 의존도가 높았는데 전쟁 영향을 제대로 받은거죠. 유럽에 남아있는 정제 설비가 몇 개 안되다 보니 원유보다는 완제품 수요가 더 많았고, 그래서 자연스레 MR, LR 운임이 좋았습니다.

그 다음으로 좋았던 선종은 수프라막스, 아프라막스 였습니다. 러시아 원유를 중동 국가에서 대체한다면, 운항 거리를 단축하기 위하여 수에즈 운하를 통과하는 게 더 좋겠지요. 그래서 이들 선종이 대접을 받았습니다. 그러나 운임이 한창 때에 비하면 좋은 것도 아니었습니다. 원유를 들고 가도 정제할 수 있는 물량에 한계가 있으니 그렇겠지요. 인도에서 러시아 원유를 가져다 정제한 다음 수출하는 물량이 많았던 것도 한 몫 했습니다. 원유가 움직일 수 있는 영역이 제한적이었습니다.

다만, 최근 인도가 석유 제품 수출을 제한하기로 했으니 앞으로는 상황이 달라질 수 있겠습니다만, 유럽 정제설비 부족이라는 근본적인 문제는 그대로이기 때문에 인도의 역할을 다른 어딘가에서 하지 않을까 싶습니다.

VLCC는 아시아 향 물량이 많은데 인플레이션 때문에 경기가 꺾이는 상황에 석유 수요 회복이 잘 이루어질지 모르겠습니다. 올해 운임은 수프라막스보다 못할 때도 많았으니 영 별로인 상태입니다. 인도의 역할을 아시아 국가가 가져간다면 VLCC 수요가 증가할 수도 있겠지만, 중동에서 아시아로 원유를 가져와 정제한 후 다시 유럽으로 간다면 운항 거리가 너무 길어서 남는 장사를 하기가 쉽지 않을 것 같습니다. 극단적인 코로나 방역조치를 일삼는 중국의 수요 회복만 바라보고 있습니다.

탱커 얘기를 늘어놓는 이유는, 선종별 업황이 발주로 연결되기 때문입니다. 현재 제품선 이외에는 제대로 돈 벌고 있는 탱커 선종이 없습니다. 그래서 탱커 발주는 제품선(PC선) 위주로 발생하고 있습니다. 7월 1일~11일까지 현대미포조선에서 PC선 10척 수주 공시를 띄운 걸 보면, 어쨌든 업황이 좋으면 발주는 나온다는 걸 확인할 수 있습니다.

국내 조선소가 잘 하는 VLCC 발주가 많이 나오면 좋을텐데 이 쪽은 운임이 영 안좋아서 아직 유의미한 물량의 발주가 나오긴 어려워 보이네요. 원유를 실어나른다면 수프라막스 이하 급으로 다니는 분위기라서 반전을 기대하기엔 시간이 필요한 것 같습니다.

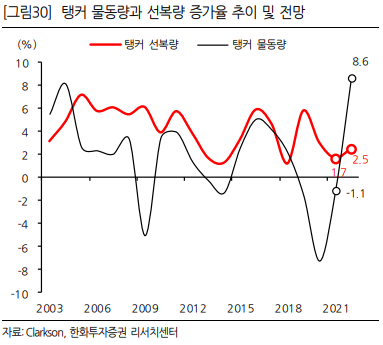

희망회로를 좀 돌려보자면, '25년부터 적용되는 탱커 EEDI 규제, 탱커 선복량 감소, '26년까지 거의 소진된 조선소 슬롯, 다시금 확인한 화학 연료 수요 등으로 탱커 전체 선종에 걸쳐 발주가 갑자기 쏟아져나올 수도 있습니다.

선박 해체량 증가에 따른 탱커 선복량 감소도 발주 기대감을 가져오는 주요 사안입니다. 올해 들어 철스크랩 가격이 많이 하락해 해체량도 꺾였지만 이 부분도 꾸준히 점검해볼만 합니다.

탱커는 사고 발생 시 원유 유출을 방지하기 위한 이중선체 구조를 가지고 있습니다. 그래서 선박 해체 시 타 선종 대비 철스크랩이 더 많이 나옵니다. (물론 만들 때도 후판이 더 많이 들어갑니다.) 따라서 철스크랩 가격과 해체량 사이의 상관 관계가 타 선종 대비 더 강합니다.

하반기에는 중국 경기 부양 기대감이 있다보니 철스크랩 가격도 다시 위로 고개를 들 수 있습니다. 해체 대기물량이 쏟아져 나올 수 있고, 그만큼 발주 여력이 생길 수 있다는 얘기입니다.

| 과다한 밸류에이션

조선소보다는 기자재가 더 좋다는 얘기와 밸류에이션은 이미 모멘텀 만으로 실적보다 앞서가있다는 내용이 나옵니다. 밸류에이션의 문제는 포지션 보유 기간과도 연결되기에 각자의 판단에 맡기겠습니다.

| '23년말부터 시작되는 발주 싸이클

'25년이 되면 25년 정도 된 선박이 크게 늘어나 이들 선박의 대체발주 만으로도 시장 규모는 '22년부터 '27년까지 연평균 1,913억 달러에 이른다고 합니다. '21년 전세계 발주가 1,124억 달러였고, 올해 발주량이 작년보다 감소할 것으로 보이니 '25년부터는 연간 2,000억 달러가 넘는 시장이 될 것이라고 하네요.

여기서 이 리포트가 조선업 바이콜을 하고 있다는 점이 드러납니다. 선박 건조기간이 1~2년이라 수주물량이 실적으로 온전히 나타나는데까지 그 정도의 시간이 걸릴텐데, 그렇다면 올해 좋은 가격으로 수주한 물량은 '23년과 '24년 실적에 나타날 것입니다. 국내 조선소 슬롯은 '26년까지 거의 다 차있는 상황이고 '25년부터 본격화될 대체발주 물량이 저렇게 많이 대기하고 있습니다. 게다가 이 물량이 나오기 시작하는 시점은 '23년말부터 라고 합니다.

이걸 피크아웃으로 해석하는 게 좀 이상스럽습니다. 향후 수년간 호황이니까 안심하고 트레이딩 바이를 하라는 말을 돌려서 표현한 게 아닐까요.

'산업' 카테고리의 다른 글

| 배터리 리사이클링 | 기대와 현실 사이 (0) | 2022.08.10 |

|---|---|

| 건자재 | 미분양 추세와 주택 시장에 대한 의구심 (0) | 2022.07.24 |

| OLED 산업 | 비슷한듯 조금 다르게 복습하기 (0) | 2022.06.10 |

| OLED 산업 | 양치기 소년의 셈법 (0) | 2022.06.07 |

| OLED 소재 | 어쨌든 OLED는 쓸 거니까 (0) | 2022.06.05 |