디스플레이 업종의 투자 집행 소식을 기다리는 것은 마치 5G 투자 집행 소식을 기다리는 것과 비슷한 느낌입니다. 잊을만 하면 투자 "예정" 소식이 나타나면서 투자자를 자극하곤 했지만, 그냥 소문으로 끝나거나 현상유지 수준의 투자만 집행되는 경우가 많았지요.

올해 들어 LCD 가격이 떨어지면서 삼성디스플레이가 그동안 미뤄왔던 LCD 라인 정리를 진행하고 있어 새로운 바람이 불어올 것으로 예상됩니다. 여지껏 주판알만 튕기며 투자자들을 농락해오던 삼성디스플레이는 과연 어떤 선택을 할까요?

그들의 셈법을 추측해보기 위해 하이투자증권의 디스플레이 리포트 "OLED 성장은 아직 끝나지 않았다" (2022-03-21) 를 준비했습니다. 주요 내용을 요약하면 다음과 같습니다.

1. QD는 돈이 안된다. 그러므로 QNED 연구하다가 이 쪽으로 갈 거다. 공정상 대형 쪽에서는 QNED가 QD나 WOLED 대비 원가 경쟁력이 더 좋다.

2. IT 기기에서 OLED 채택률이 올라가고 있다. 원가 경쟁력과 성능을 동시에 잡는다는 측면에서 옥사이드 TFT + 2 탠덤 방식으로 가게 될 것이다.

상기 2가지 요약내용을 중심으로 본문을 정리해보겠습니다. 용어나 OLED 구조 등은 지난번에 게시한 포스트를 참고하시면 되겠습니다.

https://wavering.tistory.com/m/8

OLED 소재 | 어쨌든 OLED는 쓸 거니까

TV, 모바일 등 디스플레이가 탑재되는 소비재 수요 둔화가 진행 중이지만, OLED 로의 전환이라는 방향성은 그대로 이며, 이에 따라 전방산업의 수요 둔화에도 불구하고 OLED 소재에 대한 수요는 증

wavering.tistory.com

| QD와 QNED

QD는 파란색을 발광원으로 하고, 대형패널에도 전면 발광 방식을 채택하여 공정 난이도가 높습니다.

파란색은 빨간색, 녹색 대비 파장이 짧아서 빛을 내려면 에너지가 더 많이 필요합니다. 저번에 소재에 대해서 알아봤을 때 발광층(EML; Emission Material Layer)에 들어가는 파란색 호스트, 도펀트, 프라임 모두 타 색상 대비 가격이 높았습니다. 발광원이 파란색이니 비싸도 팍팍 써야겠지요.

전면 발광 방식도 대형 패널에 적용하기엔 비용 문제가 좀 그렇습니다. 이 방식을 적용하면 EML에서 나오는 빛이 필연적으로 음극(Cathode)을 통과해야 하고, 이 과정에서 빛이 공진(Cavity) 현상에 따라 더 강해지는데, 이를 통제하는 게 손이 많이 간다고 합니다. IT 기기에 들어가는 중소형 패널에서는 크기 문제 때문에 어려워도 전면 발광 방식을 채택해야 하지만, TV에 들어가는 대형 패널에서는 그럴 필요가 없어서 보통 배면 발광 방식을 채택합니다. 그런데 QD는 대형에서도 이 방식을 채택하고 있다는 겁니다.

QD는 이런 이유로 원가가 올라가는데, 문제는 QD-OLED TV 가격이 WOLED TV 대비 충분히 높지 않다는 점입니다. 완제품 가격의 상한이 제한됨에 따라 원재료인 QD-OLED 가격도 제한될테니 이건 뭐 팔아도 남는 게 별로 없거나 혹은 적자가 나는 상황입니다. 게다가 한 가족인 줄 알았던 삼성전자는 LGD의 WOLED 가격을 후려쳐서 TV 만들 궁리를 하고 있으니 삼성디스플레이 입장에서 QD는 계륵일 수 밖에 없습니다.

참고로 위 그림을 보시면 QD-OLED는 3 스택을 채택하고 있음을 확인할 수 있습니다. 3 스택은 EML을 3개층으로 쌓는다는 얘기 입니다. 그런데 RGB가 아니라 B 만 있습니다. 당연히 돈이 많이 들어가겠지요. 구성은 다르지만 WOLED 또한 3 스택을 채택하고 있으므로 이게 QD 만의 문제는 아닙니다.

그 다음에는 L8-2 라인의 가동 중단에 대한 내용이 나옵니다. QD는 좀 어렵고 중소형 OLED 가 여기에 들어갈 거라고 하네요. QD가 돈이 안된다는 상기의 분석에 따르면 가능성이 높은 얘기입니다만, 뉴스에는 여전히 QD 라인이 들어갈 수도 있다는 얘기가 나오고 있어 결론이 난 것 같지는 않습니다.

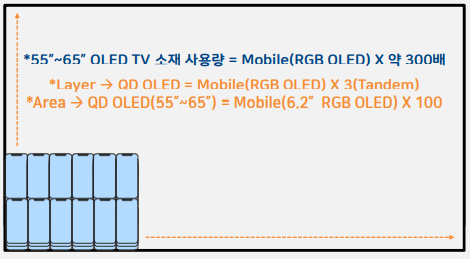

그래도 WOLED 생산량 확대, QD-OLED 양산으로 인하여 소재 수요는 급증할 것입니다. 아까 언급했듯이 이들은 3 스택 구조를 채택하고 있기 때문에 단순히 생각해도 소재를 3배 더 많이 사용합니다. 그런데 대형패널로 만들면 단순히 3배 더 많아지는 게 아니라 기하급수적으로 사용량이 증가합니다. OLED 소재업체의 밸류에이션이 높은 이유가 여기에서 드러나는군요. 서플라이 체인도 있어 첨부합니다.

피엔에이치테크에 밑줄을 그어놨는데 이건.. 잊어주세요^^

QD 증설을 안하면 삼성디스플레이의 대형 OLED 패널은 어떻게 될까요? QD 건너뛰고 '24년 양산을 목표로 R&D 돌려서 QNED로 직행할 것으로 보고 있습니다. 기술적 난제를 풀고 나면, 공정 자체는 QD나 WOLED 보다 간단해지기 때문에 원가 경쟁력이 있다는 얘기군요.

잉크젯 프린팅 장비로 파란색 발광 파티클을 도포하여 발광원을 만든다는 게 인상적이네요. 참고로 디스플레이 잉크젯 프린팅 > 세메스, 카티바 > 카티바 = HB솔루션 이렇게 이어집니다. 증착 공정을 이걸로 대체한다는 얘기이니 전구체가 필요 없어지거나 사용량이 줄어들거나 하겠네요. 레이크머티리얼즈에 영향이 있겠지만 아직 먼 얘기라 대응할 시간은 충분한듯 합니다.

그 다음엔 미니 LED와 마이크로 LED를 디스하는 내용이 나옵니다. 이거도 원가 경쟁력이 떨어진다고 하네요. 마이크로 LED에 대해서는 일반 가전 시장으로 진입하기 위한 요건을 4개나 제시하고 있는데 어느 것 하나 쉬워보이지 않습니다. 그래도 마이크로 LED가 OLED 대비 더 얇고 전력 사용량도 더 적고 전환시간이 더 짧아서 좋긴 좋으니 이 문제들이 해결되면 시장에 영향이 제법 있을 것으로 보입니다. 대형패널이 들어가는 TV 쪽으로는 '25년 이후에나 본격적인 출하가 발생할 것으로 보고 있습니다.

| IT 기기의 OLED 채택율 증가

애플은 '24년 아이패드를 시작으로 OLED를 채택할 예정입니다. 2 스택으로 가는군요.

애플의 까다로운 기호를 맞추면서 수익성을 확보하려면 구조와 공정을 개선해야겠지요. TFT 제조에 있어 기존에 사용하던 LTPS 방식은 값 비싼 레이저 공정이 들어가기 때문에 이를 생략할 수 있는 옥사이드 TFT 방식을 채택해야 하고, 높은 휘도와 긴 수명을 동시에 가져가기 위해 2 스택 구조를 채택해야 합니다.

원가 경쟁력을 유지하면서 옥사이드 TFT 2 스택 패널을 양산하려면 투자를 좀 해야하는 상황인 것 같습니다. 증착 방식도 수평에서 수직으로 변화를 줘야하는 상황이군요. 2분기부터는 투자를 시작할 가능성이 높다고 했는데 벌써 2분기가 1달 밖에 안남았습니다. 이번에도 기대감으로 끝날까요?

이번 정리는 여기까지 입니다. 디스플레이나 5G 업종은 투자 집행에 대한 의구심이 많아 주가가 힘을 못쓰고 있지만, 방향성은 정해져있는만큼 잘 봐둬야할 것 같습니다.

'산업' 카테고리의 다른 글

| 배터리 리사이클링 | 기대와 현실 사이 (0) | 2022.08.10 |

|---|---|

| 건자재 | 미분양 추세와 주택 시장에 대한 의구심 (0) | 2022.07.24 |

| 조선업 | 머나먼 피크아웃 (0) | 2022.07.11 |

| OLED 산업 | 비슷한듯 조금 다르게 복습하기 (0) | 2022.06.10 |

| OLED 소재 | 어쨌든 OLED는 쓸 거니까 (0) | 2022.06.05 |